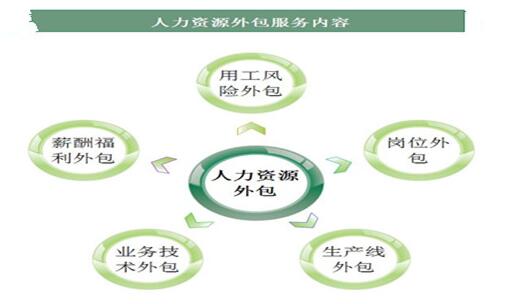

为什么离不开劳务派遣?原因太精辟了

通过发展劳务派遣,企业有利于发展就业渠道,优化劳动力资源配置,帮助工人实现多渠道、多形式的就业和灵活的就业。因此,近年来...

2022-05-14

咨询热线

18856750822作者: 来源: 时间:2018-06-09

1. 工资薪金支出税前扣除额: 计入成本费用的职工工资、奖金、津贴和补贴金额 和 实际发生额分析得出税前扣除额。

【例】企业2017年度账面工资薪金总额为390万元(不含“五险一金”,其中100万元季度申报时计提未发,但截止汇算清缴申报时已全部发放),工资薪金支出税前扣除额390万元。

2. 工资薪金股权激励支出税前扣除额: (按照国家有关规定建立职工股权激励计划,会计核算计入成本费用的金额)和(根据本年实际行权时股权的公允价格与激励对象实际行权支付价格的差额和数量计算确定的金额)孰小值。

1. 工资薪金支出税前扣除额: 计入成本费用的职工工资、奖金、津贴和补贴金额 和 实际发生额分析得出税前扣除额。

【例】企业2017年度账面工资薪金总额为390万元(不含“五险一金”,其中100万元季度申报时计提未发,但截止汇算清缴申报时已全部发放),工资薪金支出税前扣除额390万元。

2. 工资薪金股权激励支出税前扣除额: (按照国家有关规定建立职工股权激励计划,会计核算计入成本费用的金额)和(根据本年实际行权时股权的公允价格与激励对象实际行权支付价格的差额和数量计算确定的金额)孰小值。

3. 职工福利费支出税前扣除额: 工资薪金支出可税前扣除额×14%、会计核算计入成本费用的职工福利费的金额、“应付职工薪酬”会计科目下的职工福利费用实际发生额三者孰小值填报。

4. 按税收规定全额扣除的职工培训费用: 包括集成电路设计企业和符合条件软件企业发生的职工培训费用全额税前扣除;认定的动漫企业的职工培训费用全额税前扣除;核力发电企业为培养核电厂操纵员发生的培养费用,可作为企业的发电成本在税前扣除;航空企业实际发生的飞行员养成费、飞行训练费、乘务训练费、空中保卫员训练费等空勤训练费用可以作为航空企业运输成本在税前扣除。

5. 按税收规定比例扣除的职工教育经费税前扣除额: 工资薪金支出可税前扣除额×扣除比例(2.5%/8%)与(会计核算计入成本费用的金额(不包括可全额扣除的职工培训费用金额)+以前年度累计结转扣除额)的孰小值。

6. 工会经费支出税前扣除额: 工资薪金支出可税前扣除额×2%、会计核算计入成本费用的工会经费支出金额、“应付职工薪酬”会计科目下的工会经费本年实际发生额三者孰小值。

7. 各类基本社会保障性缴款税前扣除额: 会计核算的各类基本社会保障性缴款的金额和“应付职工薪酬”会计科目下的各类基本社会保障性缴款本年实际发生额孰小值。

8. 住房公积金税前扣除额: 会计核算的住房公积金金额和“应付职工薪酬”会计科目下的住房公积金本年实际发生额孰小值。

9. 补充养老保险税前扣除额: 工资薪金支出可税前扣除额×5%、会计核算的补充养老保险金额、“应付职工薪酬”会计科目下的补充养老保险本年实际发生额的孰小值。

10. 补充医疗保险税前扣除额: 工资薪金支出可税前扣除额×5%、会计核算的补充医疗保险、“应付职工薪酬”会计科目下的补充医疗保险本年实际发生额的孰小值。

11. 非公益性捐赠支出: 不能税前扣除。

12. 罚金、罚款和被没收财物的损失不允许扣除额: 会计核算计入当期损益的罚金、罚款和被罚没财物的损失,不包括纳税人按照经济合同规定支付的违约金(包括银行罚息)、罚款和诉讼费。

13. 税收滞纳金、加收利息不允许扣除额: 报纳税人会计核算计入当期损益的税收滞纳金、加收利息。

来源:国家税务总局关于发布